12-12-12-regeln – spara 12 år, leva på kapitalet livet ut

En pedagogisk minnesregel som visar hur ränta-på-ränta kan förvandla tolv års månadssparande till en livslång inkomst. Så fungerar den.

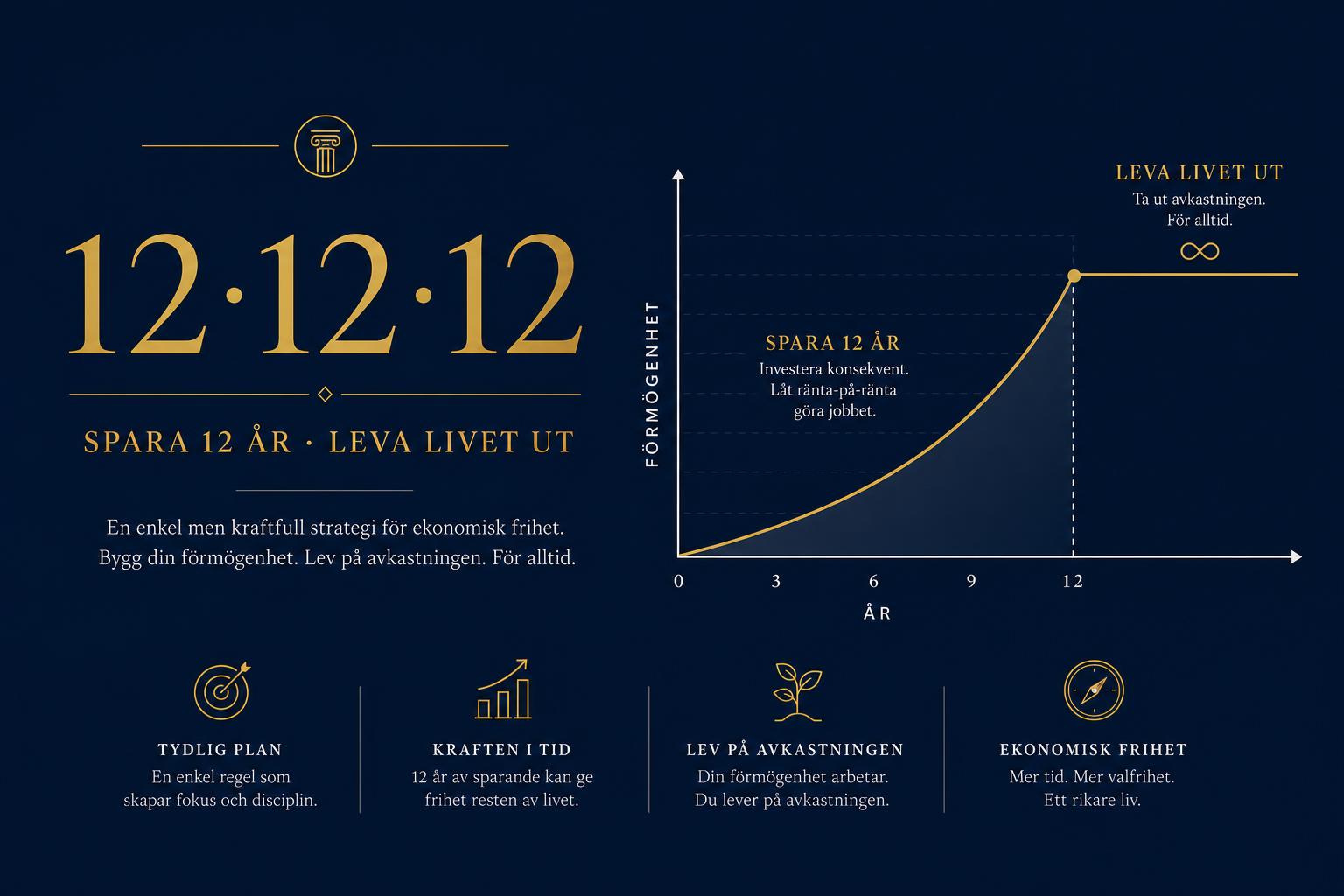

12-12-12-regeln är en pedagogisk minnesregel inom privatekonomi som på ett ögonblick illustrerar kraften i ränta-på-ränta. Tanken är enkel: om du investerar ett valfritt belopp varje månad i tolv år, har du därefter byggt upp ett kapital som gör att du kan ta ut samma summa varje månad resten av livet. Tre tolvor, ett liv i ekonomisk frihet.

Låt oss ta ett konkret exempel. Säg att du sparar 5 000 kronor i månaden i en bred aktiefond. Efter tolv år har du satt in totalt 720 000 kronor. Med en real avkastning på i genomsnitt 7 procent per år har kapitalet dock vuxit till cirka 1,1–1,2 miljoner kronor tack vare ränta-på-ränta. Den summan är tillräckligt stor för att fondens fortsatta avkastning ska täcka ett månatligt uttag på 5 000 kronor i all framtid – förutsatt att avkastningen håller i snitt.

Regeln förutsätter alltså att börsen på lång sikt ger en real avkastning på runt 6,5–7 procent, vilket ligger i linje med historisk global aktieavkastning efter inflation. Ju högre avkastningen blir, desto snabbare når du målet; vid 5 procent tar det något längre tid, och vid 8 procent går det betydligt fortare. Det är just denna osäkerhet som gör regeln till en pedagogisk tankeställare snarare än en garanterad livsplan.

I praktiken finns flera saker som kan påverka resultatet. Inflationen äter sakta på köpkraften, fondavgifter drar någon tiondels procent per år, och skatter som ISK-schablonen påverkar nettouttaget. Dessutom kommer sekvensrisken – om börsen faller kraftigt under dina sista sparår eller strax efter att du börjat ta ut pengar, kan kapitalet sjunka mer än väntat. En buffert på några års utgifter och en flexibel uttagsplan är därför klokt.

För den som redan känner till FIRE-rörelsen är 12-12-12-regeln en elegant komprimering av samma princip. FIRE-talet bygger på 25 gånger årsutgifterna; 12-12-12-regeln säger att tolv års disciplinerat sparande kan räcka för att matcha samma utgifter för evigt. Skillnaden är att regeln fokuserar på tid snarare än på ett absolut kapital – och den gör det lättare att förstå varför varje månadsinsats faktiskt spelar roll.

Det viktigaste med 12-12-12-regeln är inte att memorera den som en absolut sanning, utan att låta den fungera som en tankeställare. Varje tusenlapp du investerar idag är inte bara en besparing; det är en framtida månatlig utbetalning till dig själv. Ju tidigare du börjar, desto mer tid har kapitalet att växa – och desto snabbare når du punkten där dina pengar arbetar för dig istället för tvärtom.

Testa själv i kalkylatorn nedan. Sätt månadssparande till det belopp du klarar av idag, justera avkastningen till 7 procent och studera hur länge det tar att nå ett kapital som ger samma summa tillbaka varje månad. Tolv år är kortare än du tror.

FIRE-kalkylator

Räkna ut ditt FIRE-tal

Resultaten är i dagens penningvärde – avkastning justeras för inflation så målet blir realistiskt.

Sparmål (dagens värde)

7 500 000 kr

Standard FIRE-tal: 7 500 000 kr

År till FIRE

27.1

Real avkastning: 4.90 %

Uttag vid 4%

25 000 kr/mån

300 000 kr/år

Nominellt mål då: 12 815 821 kr

Obs: Förenklad uppskattning. Verklig avkastning, inflation, skatter (t.ex. ISK-schablon) och sekvensrisk varierar. Inget av detta är finansiell rådgivning.